<목 차>

안녕하세요. 모어캐시입니다.

제가 처음 IRP 계좌를 만들었을 땐, 나중에 그냥 연금처럼 받으면 되겠지… 하고 가볍게 생각했었습니다.

하지만 퇴직을 앞두고 본격적으로 연금 수령을 알아보니, 세금 차이가 꽤 크다는 걸 알게 됐죠.

✅ 같은 금액을 받더라도, 어떻게 받느냐에 따라 세금이 달라집니다.

노후자금은 최대한 오래, 많이 쓰는 게 중요하니 절세 전략을 세우는 건 필수입니다!

IRP 계좌에서 연금 수령 예시

🔍 핵심 포인트는 “가능하면 연금 형태로 나눠 받는 것”입니다.

이 경우 세율이 대폭 낮아져, 1천만원 수령 시 110만 원 이상 차이가 나기도 해요.

절세 전략 ① 연금 수령 시 분산 수령하기

IRP와 연금저축계좌를 둘 다 갖고 있다면, 한 해에 두 계좌를 분산 수령하세요.

연간 수령액이 많아질수록 세율이 올라가는데, 계좌별로 계산되기 때문에 분산이 유리합니다.

- 예:

- IRP에서 400만원 수령 → 3.3% 세율

- 연금저축에서 400만원 수령 → 3.3% 세율

- 합산하면 800만원 수령하지만, 세금은 낮게 적용

어머니는 처음에 IRP만 수령하시려다가, 연금저축계좌도 연 360만 원씩 병행 수령하면서 세금을 20만원 넘게 아끼셨습니다.

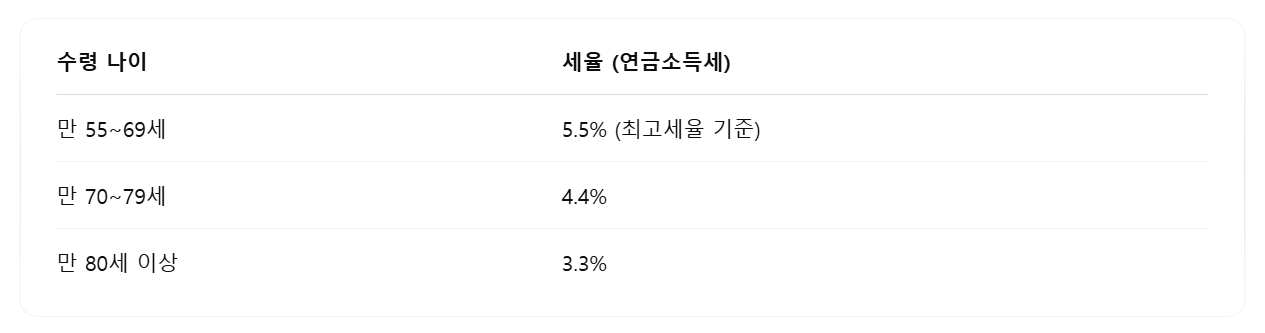

절세 전략 ② 70세 이후 수령하면 추가 절세!

만 70세 이상이 되면 세율이 더 낮아집니다.

그래서 IRP·연금저축 수령을 최대한 늦추면, 절세 폭도 더 커집니다.

물론 건강과 생활자금 여유도 고려해야겠지만,

가능한 분이라면 70세 이후 분할 수령이 절세 측면에서 확실히 유리합니다.

절세 전략 ③ 세금 공제 최대한 활용하며 납입하기

연금은 수령 시 세금만 중요한 게 아닙니다.

매년 납입할 때 받는 세액공제도 꽤 큰 혜택이에요.

- 연간 납입 한도:

- 50세 이상은 최대 900만원까지 (세액공제율 13.2~16.5%)

- 세액공제 환급 예시:

- 900만 원 납입 시 최대 148.5만 원 돌려받기 가능

저는 어머니께 “이건 마치 연말정산처럼 미리 돌려받는 연금”이라고 설명해드렸어요.

지금도 매년 IRP 600만원 + 연금저축 300만원 채워넣고 계시답니다. 저도 직장인이라 지금부터 채워넣고 있습니다.

마무리하며: IRP와 연금저축, 어떻게 받느냐가 핵심입니다

연금 수령이 가까워졌다면, 이제는 단순한 가입보다 출금 전략이 더 중요해지는 시기입니다.

같은 돈을 더 오래, 더 많이 쓰기 위해서는 수령 시기, 방식, 분산 수령까지 신경 써야 노후가 든든해집니다.

IRP, 연금계좌는 안할 수록 손해 맞아요. 지금이라도 시작해 보세요.

'연금' 카테고리의 다른 글

| 국민연금 조기수령, 정말 괜찮을까? 장단점 총정리 (0) | 2025.05.08 |

|---|---|

| 주택연금 수령액 계산 방법과 숨은 변수 3가지 (1) | 2025.05.06 |

| 역모기지론 상속, 자녀가 꼭 알아야 할 내용 총정리 (2) | 2025.04.15 |

| 주택연금 vs 역모기지론! 뭐가 다를까? (0) | 2025.04.13 |

| 대기업 희망퇴직금, 세금 얼마나 뗄까? (0) | 2025.04.12 |