<목 차>

안녕하세요. 모어캐시입니다.

요즘 저희 부모님이 월 100만원 현금흐름 만들기에 관심이 많으셔서 지난번에 아래와 같은 포스팅을 한 적이 있습니다.

2025.04.22 - [머니톡톡] - 50대 60대 여성, 매달 100만원 현금흐름 만들기!

50대 60대 여성, 매달 100만원 현금흐름 만들기!

안녕하세요. 모어캐시입니다.50대, 60대가 되면 하루하루가 더 소중하게 느껴집니다. 저도 친정엄마가 60대 중반이 되시면서부터는 돈보다도 ‘마음 편한 생활’을 더 중요하게 생각하시더라고

ifgetmore.com

그리고 이제 또 하나 주목해야할 점은 수익보다 ‘세금 줄이는’ 게 중요합니다

저희 어머니는 50대 후반까지 직장을 다니셨고, 퇴직금과 약간의 저축을 자산으로 갖고 계셨어요. 그런데 막상 퇴직 후 투자에 관심을 갖기 시작하니 가장 고민이 되는 부분이 ‘세금’이었습니다.

“벌긴 했는데, 세금 떼고 나면 이게 무슨 소용이람…”

그 말을 듣고 저도 본격적으로 ‘절세 중심’의 투자 공부를 하게 되었죠.

이번 포스팅에서는 50대 여성분들이 꼭 고려해야 할 ‘세금 줄이면서도 꾸준한 수익이 가능한’ 투자 방법을 소개해드릴게요.

절세의 기본기: ISA 계좌 활용하기

ISA(Individual Savings Account)는 개인종합자산관리계좌로, 투자 수익에 대해 일정 금액까지 비과세 혜택을 받을 수 있는 대표적인 절세 수단입니다.

- 일반형 기준: 200만 원까지 비과세, 초과분은 9.9% 분리과세

- 농특세만 내면 되기 때문에, 이자·배당·매매차익 모두 절세 가능

- 예금, 펀드, ETF, 채권 등 다양한 상품을 한 계좌에 넣을 수 있음

저희 어머니도 작년에 ISA 계좌를 개설하셔서 고배당 ETF 위주로 운용 중이세요. 배당금에 대해 세금 부담이 줄어들고, 계좌 하나로 관리가 쉬워져서 만족도가 높았습니다.

고배당 ETF + 절세 조합 만들기

ETF(상장지수펀드)는 주식처럼 사고팔 수 있으면서도, 여러 종목에 분산투자가 가능해 리스크가 낮은 편입니다. 특히 배당을 주는 ETF는 은퇴세대에게 꾸준한 현금흐름을 제공해주죠.

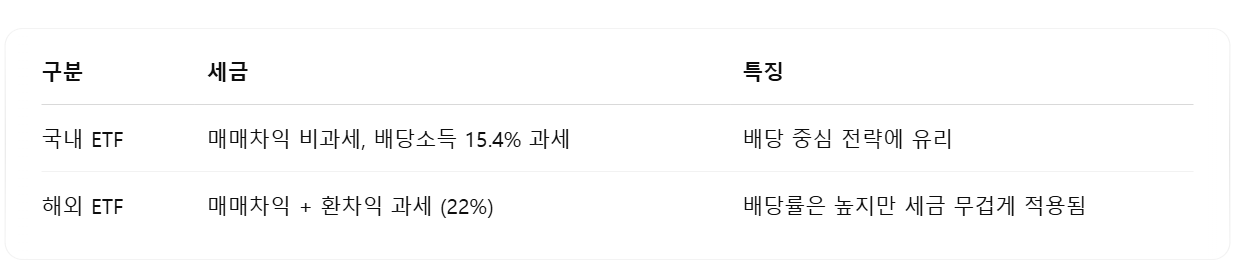

절세 포인트는 해외 ETF보단 국내 ETF를 중심으로 구성하는 것입니다.

👉 추천 예시: [KODEX 고배당], [TIGER 미국배당귀족], [KBSTAR 고배당 ETF] 등

연금저축펀드 & IRP로 세액공제까지!

세액공제형 상품인 연금저축펀드와 개인형퇴직연금(IRP)은 근로 여부와 무관하게 가입할 수 있으며, 매년 최대 16.5%까지 세액공제 혜택을 받을 수 있습니다.

- 연간 최대 700만 원까지 납입 가능 (연금저축 400만 원 + IRP 300만 원)

- 연말정산 시 세액공제: 최대 약 115만 원 환급 가능

- 수익에 대한 과세는 연금 수령 시점으로 미뤄짐 (종합과세 회피 가능)

저희는 어머니 명의로 연금저축펀드를 설정하고, 고위험보단 중위험 채권형 상품 위주로 구성했습니다. 현재 연 수익률 4% 전후로 안정적인 흐름을 보이고 있어요.

저 또한 연금저축펀드, IRP는 연말정산시 소득공제도 가능하니 지금부터 필수로 가져가고 있습니다.

비과세 금융 상품 활용하기

50대 이후에는 ‘절세보다 더 좋은 것 = 비과세’입니다. 다음과 같은 비과세 상품들도 함께 활용해보세요.

- 저축성 보험 중 10년 이상 유지 조건의 상품 (월 150만 원 이내 납입 시 비과세)

- 농어민형 비과세 예금/적금 (해당 조건 충족 시 금리 + 비과세 혜택)

- 장기채권 펀드: 3년 이상 보유 시 세금 이연 및 일부 비과세 혜택 가능

👉 금융상품 가입 시 ‘비과세 가능 여부’를 체크해보는 습관을 들이면 좋습니다. 시중은행, 증권사에서도 ‘절세전용 상품’이 따로 있는 경우가 많습니다.

50대 여성을 위한 절세 포트폴리오 구성 예시

전체적으로 4~6%의 수익률을 기대하면서도, 세금 부담은 최소화하는 구조입니다.

마무리: 절세는 돈을 ‘버는 일’만큼 중요합니다

50대 이후의 재테크는 리스크를 줄이면서, 세금도 아껴야 합니다. 단순히 높은 수익률만 쫓는 시대는 지났고, 이제는 ‘지키는 투자’가 더 중요하다고 생각해요.

저희 어머니도 ISA와 연금저축펀드, 배당 ETF를 활용하면서 세금 걱정은 줄이고, 매달 들어오는 소소한 수익에 만족하고 계십니다.

절세하려면 다양한 투자 상품을 미리 공부해두고 한 상품에만 집중 투자않는 것도 필요합니다. 투자금이 많지 않아도 절세 전략만 잘 세우면 노후에 큰 도움이 될 수 있어요.

부모님이 노후준비를 착착 진행중이여서 저 또한 자극받아 열심히 공부하고 있습니다.

다음 포스팅에서도 노후 준비를 위한 다양한 전략 소개해 보겠습니다.

'머니톡톡' 카테고리의 다른 글

| 부부가 함께 준비하는 노후, 현금흐름 3단계 전략 (0) | 2025.04.28 |

|---|---|

| 월 100만원 현금흐름 만들기 – 50대 여성 맞춤형 포트폴리오 공개 (0) | 2025.04.27 |

| 퇴직금 굴리기 실전 포트폴리오! (0) | 2025.04.25 |

| 50대 60대 여성, 매달 100만원 현금흐름 만들기! (3) | 2025.04.22 |

| 2025년 긴급생계지원금 신청 방법과 지급일 총정리 (1) | 2025.04.21 |